債務整理や遺産相続は神奈川県横浜市のかながわ総合法務事務所へ

受付時間 | 平日:9:00~20:00 土曜:10:00~16:00 |

|---|

定休日 | 日曜・祝日 |

|---|

個人再生(こじんさいせい)

個人再生について

個人再生とは?

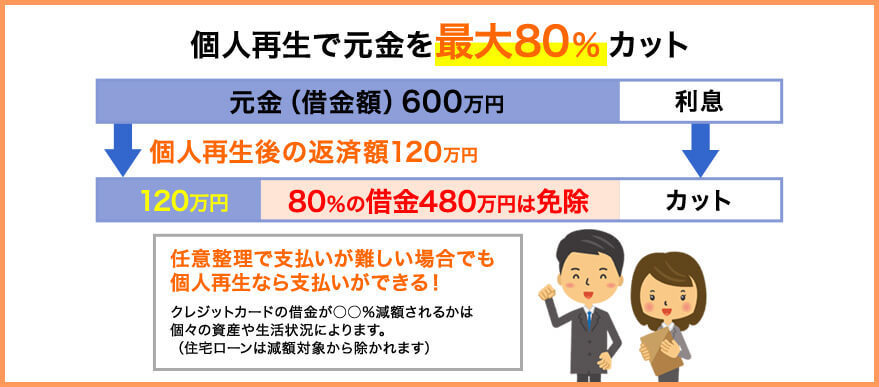

個人再生とは、借金の返済が難しくなった場合に、その借金を大幅にカットできる手続きです。

例えば、借金600万円に個人再生を申し立てた場合、最大で480万円減額、借金は120万円になります。

この120万円を、3年ほどの分割払いで支払っていけば、完済扱いとなります。

住宅ローンがある人に有効

個人再生は、住宅ローン救済の債務整理としても知られています。

「住宅ローン特則」で申立てを行えば、住宅ローン以外の借金を減額、住宅ローンは自分でそのまま支払っていくことが可能です。

つまり、自宅を残しながら、住宅ローン以外の借金を整理できるというわけです。

「自己破産では家を失ってしまう」「任意整理では払っていけない」こうした場合に有効であるのが個人再生というわけです。

ただし、住宅ローン特則を利用できるには、以下のような条件を満たす必要があります。

・本人が居住していること

・住宅購入又はリフォームのためのローンであること

・本人が所有する居住用建物であること(共有名義OK)

・住宅ローン以外の抵当権が設定されていないこと

奨学金・車のローンは個人再生の対象

住宅ローン以外の借金を、個人再生から外すことは認められていません。

そのため、車のローンや奨学金は、個人再生の対象にしなければなりません。

そのため、ローン返済中の車は引き上げの対象になりますし、奨学金の場合には、保証人に請求が行われることになります。

個人再生で支払うべき金額

個人再生で支払う金額

個人再生には、「小規模個人再生」「給与所得者個人再生」の2つがあり、どちらか?選択して個人再生の申し立てを行います。

このどちらを選択するか?で、個人再生の返済額は変わります。

また、個人再生には「清算価値保障の原則」というものがあり、「自身の保有する財産以下に借金は減らせない」「自身の財産分は最低でも借金を支払う」原則です。

例えば、保有する財産が300万円あれば、300万円以下に借金は減らせませんし、最低でも300万円を支払う必要があります。

このような観点で、個人再生で支払う金額は決まっていきます。

小規模個人再生

小規模個人再生では、以下の最低返済額を支払えばよくなります(清算価値がある場合はその金額)。

・100万円以上500万円以下の人・・・・・・100万円

・500万円を超え1500万円以下の人・・・・・・総額の5分の1

・1500万円を超え3000万円以下の人・・・・・・300万円

・3000万円を超え5000万円以下の人・・・・・・総額の10分の1

なお、小規模個人再生が認められるには、以下の条件を満たす必要があります。

・借金の総額(住宅ローンを除く)が5000万円以下である

・将来にわたり継続的に収入を得る見込みがある

また、提出された再生計画案に債権者(貸主)の同意も、以下の条件のもと必要です。

・再生計画に同意しない債権者が全体の半数を超えない

・同意しない債権者の債権額が総債権額の2分の1を超えない

給与所得者再生

給与所得者であるサラリーマンを対象とした手続です。

・借金の総額(住宅ローンを除く)が5000万円以下である

・将来にわたり継続的に収入を得る見込みがある

・収入が給料などでその金額が安定している

給与所得者再生が認められるには、このような条件が必要となります。

給与所得者再生で支払う残金は、「先の小規模個人再生で支払う金額」か「可処分所得額(自分の収入の合計額から税金や最低生

活費などを差し引いた金額)の2年分の金額」を比較して大きい方の金額となります。

個人再生で財産は残すことができる?

自宅を残すことができるか?

住宅ローン特則を利用すれば、個人再生を行っても自宅を残せます。

一方、ローンのない自宅では清算価値の問題があります。

清算価値とは「自身の保有する財産以下に借金は減らない」「自身の財産分は最低でも借金を支払う」という原則です。

そのため、「自宅の価値が借金以上」なら、個人再生を申し立てても借金を減らせないため、個人再生をする意味がありません。

車は残すことができるか?

ローン返済中の車で所有権留保があるものは、車引き揚げの可能性があります。

※所有権留保とは「ローン完済まで車の所有権は貸主にある」という制度

一方、ローン返済中でも所有権留保のない車は、残すことができます。

しかし、清算価値は働くため、車の価値以上に借金は減らせません。

個人再生の費用

料金表

| 相談料 | 無料 |

|---|

| 着手金 | 無料 |

|---|

| 住宅ローン特則を利用しない | 33万円(税込)~ |

|---|

| 住宅ローン特則を利用 | 38万5000円(税込)~ |

|---|

※住宅ローン特則とは、個人再生の対象から「住宅ローンを除く」ことです。これにより、住宅ローンに影響なく(自宅を残して)個人再生を進めることができます。

※上記費用の他、裁判所へ納める実費代(収入印紙・切手・官報公告費用3万円程度)が発生します。

※上記費用の他、個人再生委員の費用(申し立てる裁判所による)が発生する場合があります。再生委員の費用は裁判所によりますが、15万円~25万円程度が一般的です。

※個人再生費用・裁判所費用・再生委員の選任費用を合算すると、約50万円~70万円が個人再生手続きに必要となる総額費用となります。

お問合せ・無料相談はこちらから

お問合せ・ご相談は、お電話またはフォームにて

受け付けております。

メールでのお問合せは24時間受け付けておりますので、まずはお気軽にご連絡ください。

受付時間:平日:9:00~20:00 土曜:10:00~16:00

定休日:日曜・祝日